相続の生前対策には、相続税の節税・納税を目的としたものや、相続発生後の相続人(相続を受ける人)のトラブル防止を目的にしたものなど、様々なものがあります。

その方法として、遺言や財産の生前贈与などがあります。また、認知症などにより判断能力が低下してしまった場合に財産の管理を第三者に依頼する方法として、成年後見制度などがあります。

遺言や生前贈与、成年後見では対応できない生前対策

通常の生前対策は、遺言や贈与、成年後見で対応できるのですが、財産の管理・運用についての想いが非常に強い方の場合には、簡単には対応できないケースもあります。

例えば、次のようなケースです。

・自分の資産を直系の子孫に相続させ、傍系の人間に渡したくない

・贈与した財産を特定の目的のために使ってもらうようにする

・贈与は生前にしておきたいが、贈与した財産の管理自体は元気なうちは自分で行う

このようなケースで有効なのが、最近注目をされ始めている“民事信託(家族信託)”という方法です。

民事信託(家族信託)とは

終活という言葉が盛んに使われるようになりました。皆が人生のエンディングを迎えるにあたって、やり残しが無いように、人生の棚卸を始めたのです。

自分のやりたいことやしたいことを考えたとき、新しい財産管理の方法として「民事信託(家族信託)」という管理手法が登場したのです。

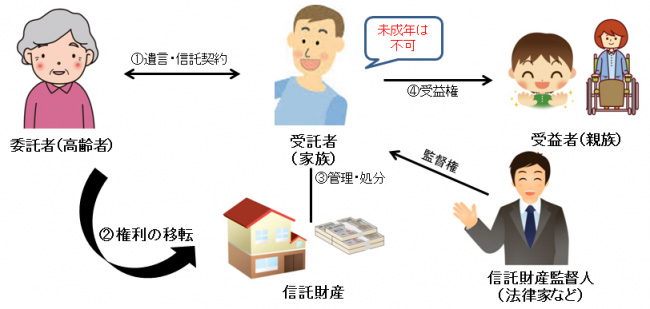

信託とは財産を信頼できる人(あるいは会社)に託して、託した目的に従って管理してもらうことです。

財産所有者が元気なうちは自分で管理したいが、徐々に意志判断能力を欠き、資産の運用・処分が法的に難しくなることに備え、事前に親子等で資産の運用・処分の仕組みを決めておくことが、民事信託のメリットなのです。

近年、高齢化率(65歳以上の人が総人口に占める割合)が急上昇しており、日本は「超高齢社会」と言われています。超高齢社会の到来により、認知症患者の増加が懸念され、相続対策を考える上でも大きな課題となっております。

元気なうちはできるだけ頑張って、いざというときにはきちんと備えておくというのが、民事信託の仕組みですから、まさに今の時代に相応しい制度と言えるでしょう。

一般的に信託というと信託銀行をイメージされるかもしれませんが、一般の方でも信託を受けること(財産を預かること)が可能です。

信託でできること

信託を活用すると、例えば以下のようなことが可能になります。

・親族(例えば未成年の息子や高齢の親)の財産を本人に代わって管理する

・自分が死亡した後に発生する、自分の相続人の相続(二世代先の相続)を指定する

・資産を贈与した後に、贈与された人が無駄遣いしないよう、贈与した人が引き続き贈与した財産を管理する

民事信託の具体的な活用例

・ケース1 親亡き後に、障がいを持つ子供の生活を保障してほしい>>

・ケース2 自分の死後、高齢あるいは認知症の配偶者の財産を適切に管理してほしい>>

・ケース3 自分の死後、息子に相続財産を一括ではなく少しずつ分割して渡したい>>

・ケース4 高齢の親の財産を管理したい>>